手机版 官樣文章網

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

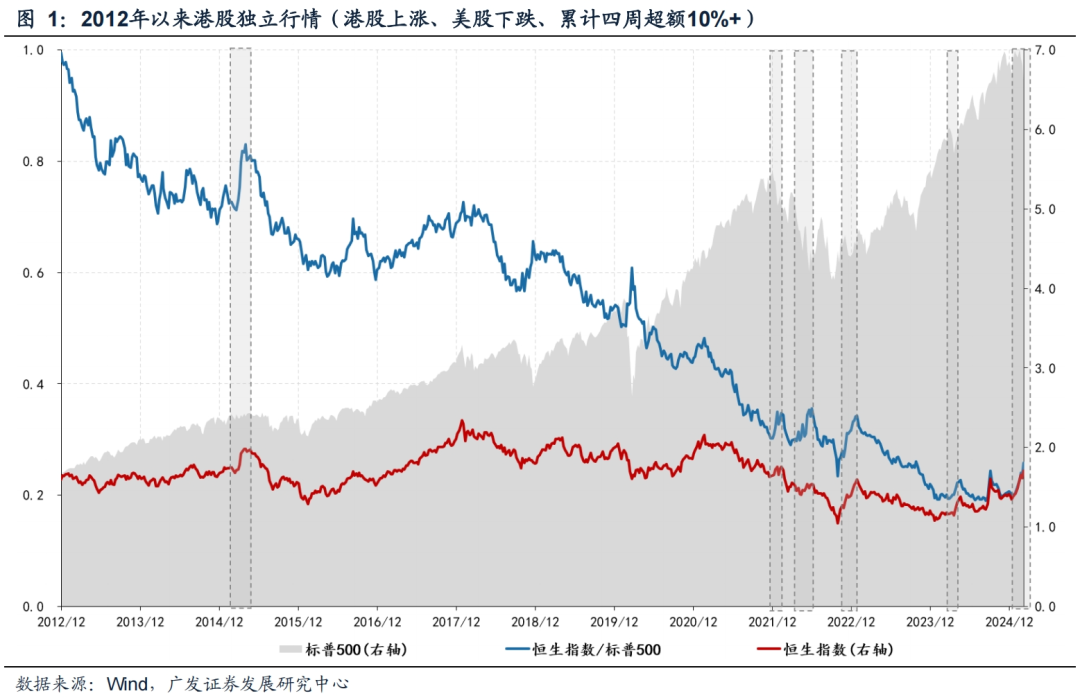

曆史上港股走強、美股調整的情形並不多——如果篩選滾動四周,港股上漲、美股下跌且超額收益超過10%的區間,則2012年以來僅發生過6次:

1. 2015年4月:中國資產牛市行情進入加速衝刺階段,其間美股微調但幅度不大。最終行情扭轉原因是資金麵收縮引發估值泡沫破滅。

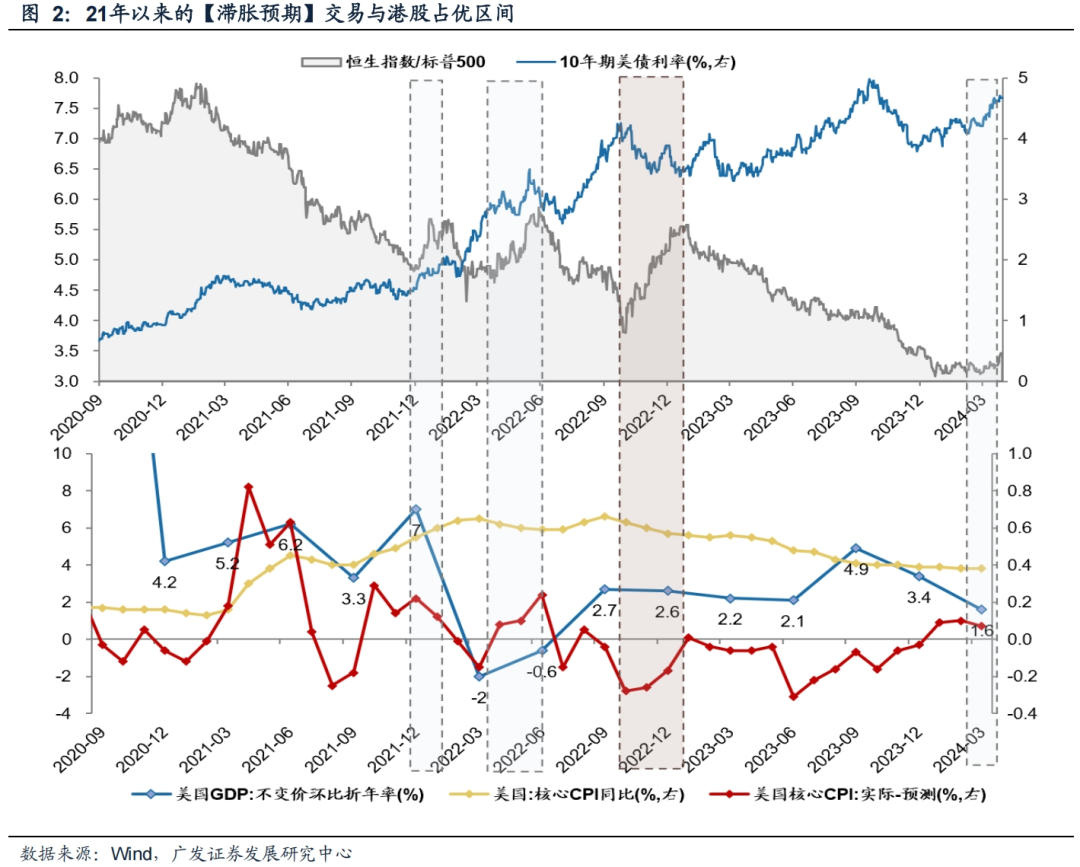

2. 此後三次均發生在2022年:分別在1月、6月、12月,這幾次行情都有類似觸發機製——中美經濟相對景氣度的扭轉,即國內政策預期改變疊加美股滯脹交易,誘發全球資金的“高低切”。

3. 第五次港股獨立行情出現在2024年4-5月:原因與2022年的幾次類似,都是國內政策預期扭轉+美國滯脹交易。

4. 第六次港股行情即是本輪:與此前相似的在於海外有“類滯脹”交易特征,美國經濟數據走弱;通脹數據雖還沒明確抬頭,但反複不定的關稅已無形中拉升了通脹預期。

重估的空間:當前位置與短期突破的掣肘——從過去幾輪經驗來看,港股獨立行情的終結有兩種情形,第一是驅動基本麵修複的因子被證偽;第二種是產業牛市後半段基本麵無增量信息,資金推動估值抬升後遭遇流動性驟然收緊,從而估值泡沫破裂。當前來看:

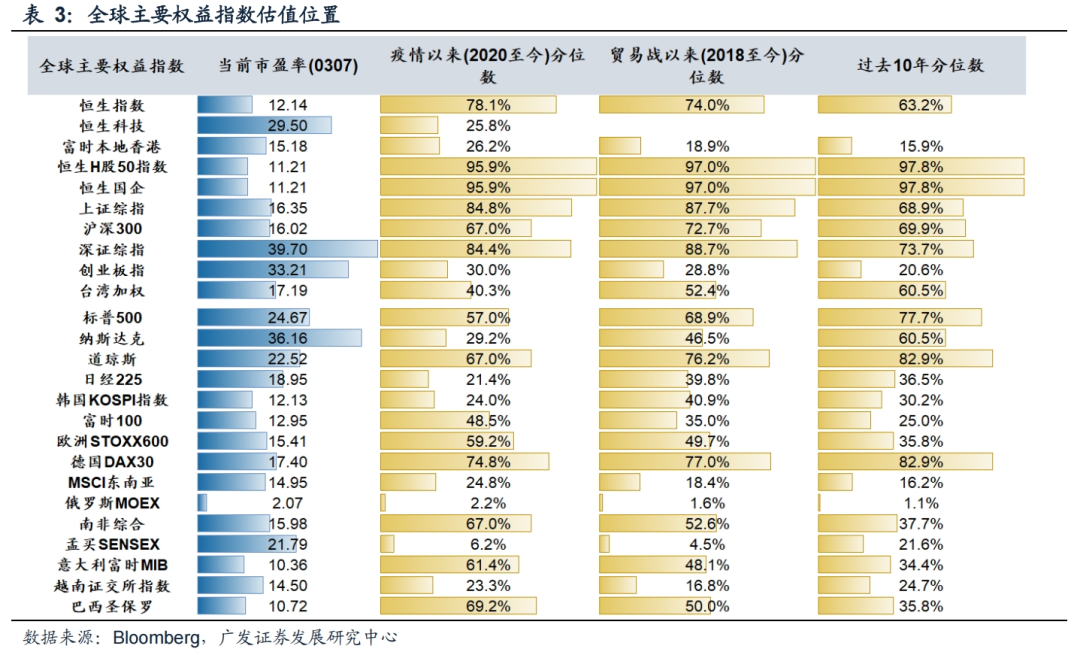

1. 估值:當前相對合理,進一步抬估值需盈利支撐。港股寬基中國企、金融股占比較高的恒生指數、H股50指數估值已經來到縱向高位;但本輪上漲主力恒生科技指數,由於過去一年盈利的上修,當前估值分位數仍不高。

2. 盈利:互聯網率先修複並小幅抬高基數,順周期有待驗證。本輪恒生科技基本麵見底領先於恒生指數,主要支撐在於互聯網平台的困境反轉,但需關注基數抬高後的邊際變化。港股能否迎來順周期主升浪,關鍵仍在於地產周期能否階段企穩。

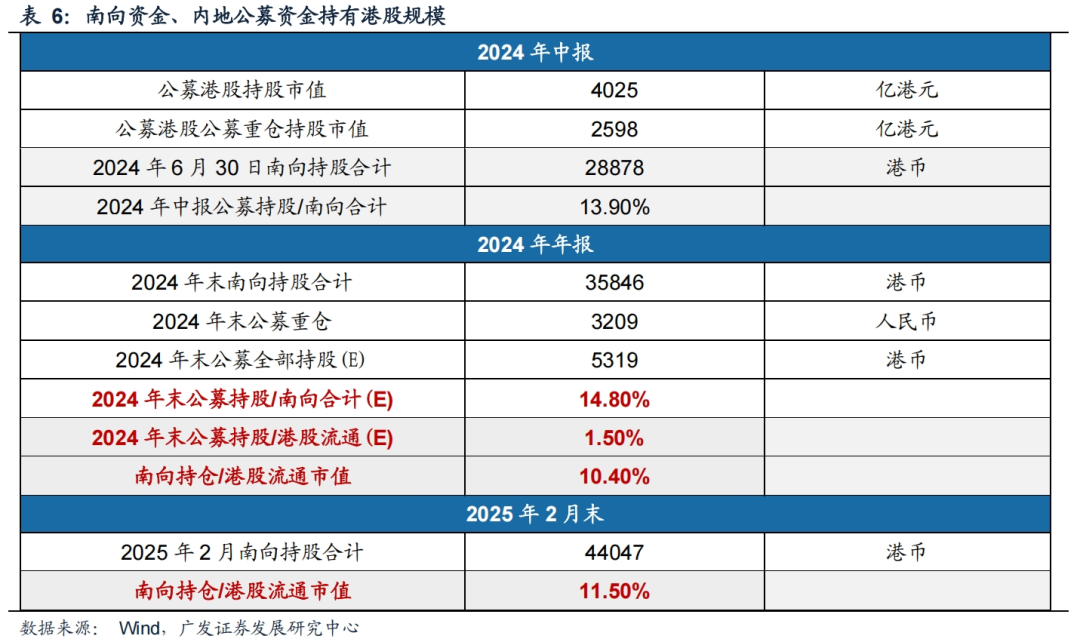

3. 資金麵:過去一周南向繼續湧入科技成長。存量看,當前南向資金和其中內地公募基金的持股占比並不高,我們推算截止2024年末內地公募基金持股占南向資金14.8%、內地公募持股占港股流通市值僅1.5%。不過短期仍需適當警惕超買和過熱的風險。

風險提示:產業層麵技術進步不及預期;海外經濟形勢惡化、美股調整帶來的負麵影響;國際政治環境變化(中美摩擦、地緣政治等)帶來額外衝擊等;國內經濟增長及穩增長政策不及預期(出口超預期受海外需求拖累、地產消費信心難恢複等)。

一、曆史上港股相對於美股的獨立行情

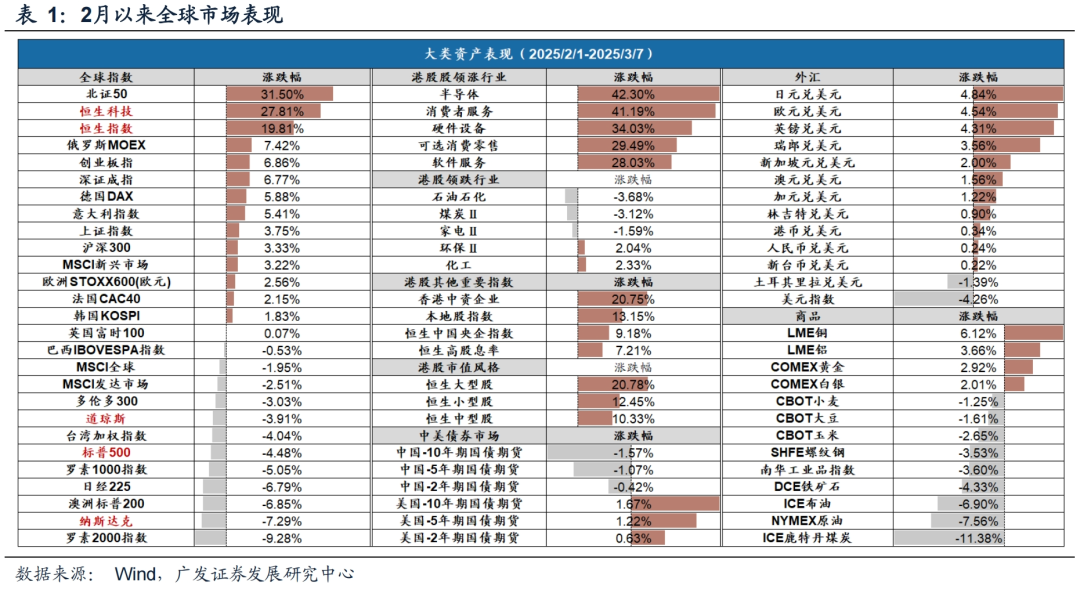

過去一周,在美股市場表現不佳的情況下港股維持強勢。尤其周四夜間美股市場在關稅、經濟數據走弱等壓力下大跌,周五港股主要指數低開之後一度強勢翻紅。最終恒生指數和恒生科技周線分別上漲5.62%、8.43%,漲幅僅次於2月第一周。

本周港股和美股表現的背離也是過去一個階段的縮影(表1)。2月以來恒生指數、恒生科技漲幅高達27.8%、19.8%,同期標普500、納斯達克下跌4.5%、7.3%。我們試圖複盤2012年以來港股走強、美股調整的情形,發現可供參考的案例並不多——如果篩選滾動四周,港股上漲、美股下跌且超額收益超過10%的區間,則2012年以來僅發生過6次(圖1):

(1)第一次發生在2015年4月:中國資產牛市行情進入加速衝刺階段,其間美股微調但幅度不大。最終行情扭轉原因是金融監管加強、杠杆資金受限,資金麵收縮引發估值泡沫破滅。

(2)此後三次均發生在2022年,分別在1月(很短暫)、6月、12月(圖2),這幾次行情都有類似觸發機製——中美經濟相對景氣度的扭轉。由於特殊原因,2022年國內宏觀預期較低迷,美國經濟表現整體平穩但有階段性的滯脹交易。比如2021年底-2022年初、2022年二季度、2022年末-2023年初——數據上表現為,美國GDP及部分分項明顯回落(2022年GDP環比折年率一度轉負)、核心CPI同比回升或超出預期水平。如果國內政策預期改變疊加美股滯脹交易,則會誘發全球資金的“高低切”。

(3)第五次港股獨立行情出現在2024年4-5月(圖2),原因與2022年的幾次類似,都是國內政策預期扭轉(地產增量政策)+美國滯脹交易(2024年4月末數據加劇擔憂)。

(4)第六次港股行情即是本輪。與此前相似的在於海外有“類滯脹”交易特征,美國經濟數據走弱,“美國例外論”退潮。3月3日,亞特蘭大聯儲的GDPNow模型預測2025年美國第一季度實際GDP增長率為-2.8%,主要來自私人消費和淨出口拖累。與此同時,美國通脹數據雖還沒明確抬頭,但反複不定的關稅已無形中拉升了通脹預期。

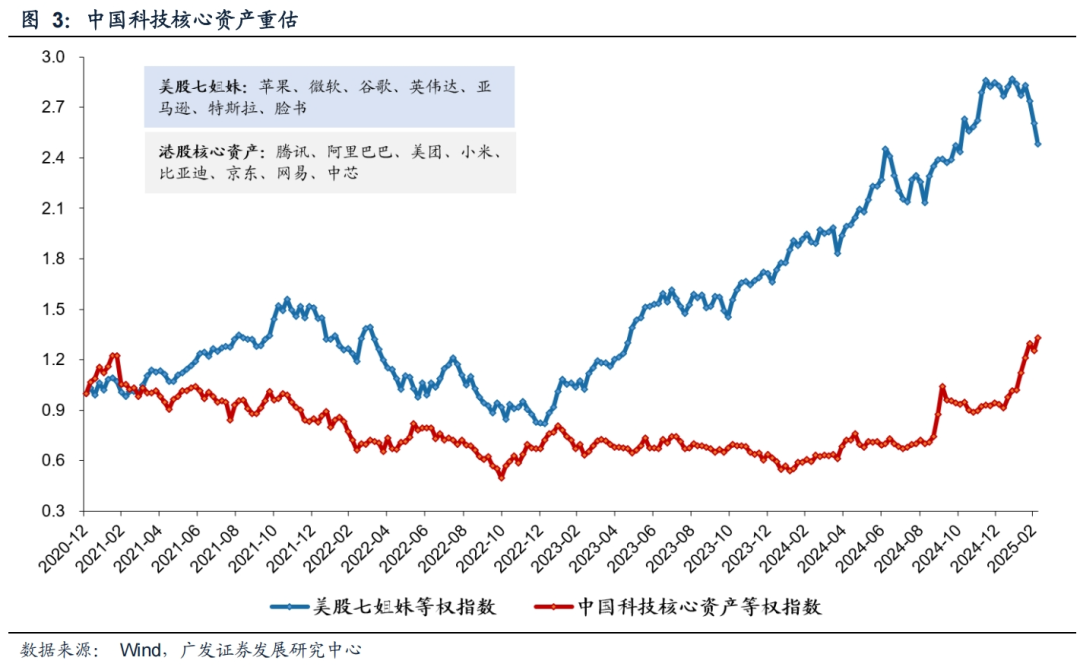

與此前不同的在於中國市場基本麵的驅動因子。2022年和2024年的獨立行情均來自於宏觀政策層麵的預期變化,交易的是“底線邏輯”,最終行情的終結也都伴隨著宏觀預期的再度下調(核心指標包括中長期貸款增速下滑、地產景氣下行超預期等)。本輪行情的驅動來自於自下而上產業和企業層麵的技術進步,並由此引發中國資產的“重估邏輯”(表2、圖3)。

從過去幾輪經驗來看,港股獨立行情的終結有兩種情形,第一是驅動基本麵修複的因子被證偽(以2022年幾次獨立行情為典型,最終見頂源於實際景氣度無法兌現);第二種是產業牛市後半段基本麵無增量信息,資金推動估值抬升後遭遇流動性驟然收緊,從而估值泡沫破裂。

二、重估的空間:當前位置與短期突破的掣肘

因此判斷本輪行情走向,關鍵在於兩個問題:第一是來自產業層麵的基本麵驅動,會否證偽;第二是從當前估值和資金麵角度看,重估的空間有多大。

(一)估值:當前相對合理,進一步抬估值需盈利支撐

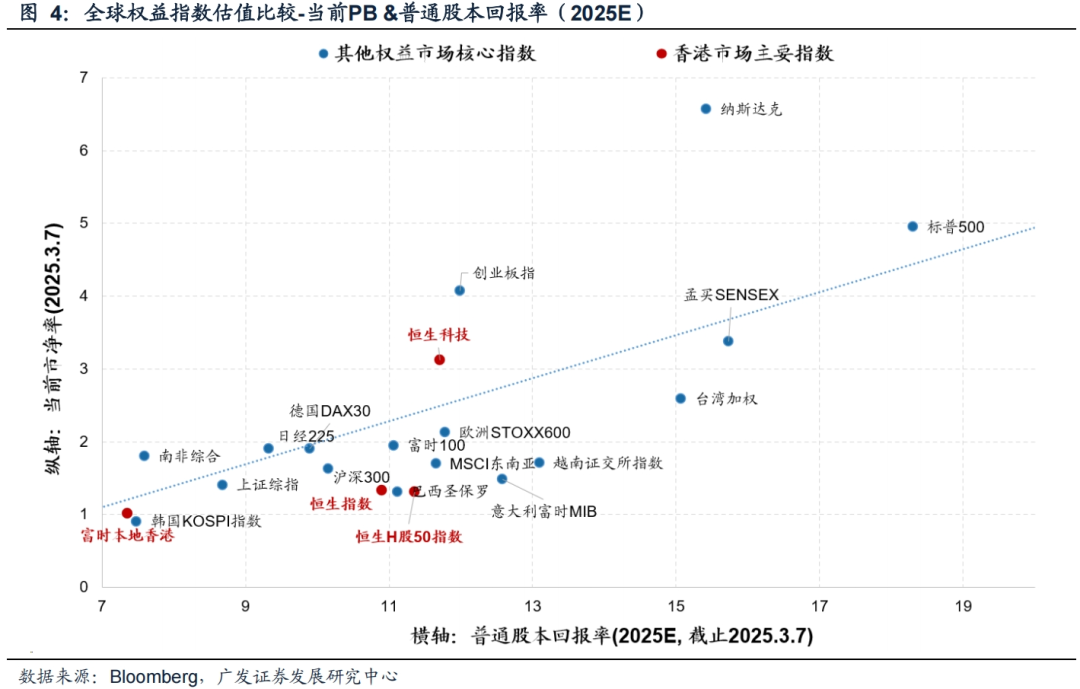

估值層麵,我們從三個區間來看當前位置(表3):2020年以來(特殊原因與中國地產大周期見頂)、2018年以來(中美貿易摩擦與逆全球化命題)、以及過去10年以來(成長股估值泡沫衝頂與破滅)。整體來看,當前港股的寬基指數分化比較明顯,國企、金融股占比較高的恒生指數、H股50指數在本輪上漲後估值已經來到高位;但本輪上漲主力恒生科技指數,由於過去一年盈利的上修,當前估值分位數仍不高。

從估值合理性來看,全球比較下港股估值水平相對合理。同時也要看到,限製中國資產估值中樞上移的主要因素仍是盈利水平。製造業為主體的東亞經濟體+德國市場都有類似問題,即低盈利匹配低估值。換言之,我們探討這一輪所謂的重估牛,無論驅動是什麽,要能夠獲得中長期係統性的估值、股價中樞上移,最終都需要落到實際的盈利上。

(二)盈利:互聯網率先修複並小幅抬高基數,順周期有待驗證

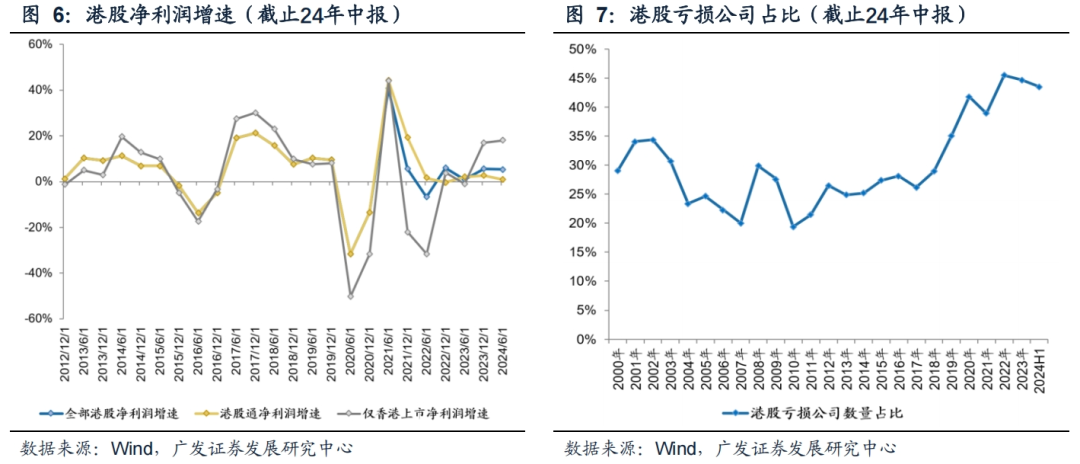

由於港股不強製披露一季報和三季報,整體法統計的財報情況截止於2024年中報。整體來看,港股業績下滑最快的階段是21年-23年中,最近兩期半年報的同比讀數不再走低。2024H1三個口徑整體法淨利潤同比分別為5.4%、1.8%、18.0%。

向前看,港股基本麵主要關注:

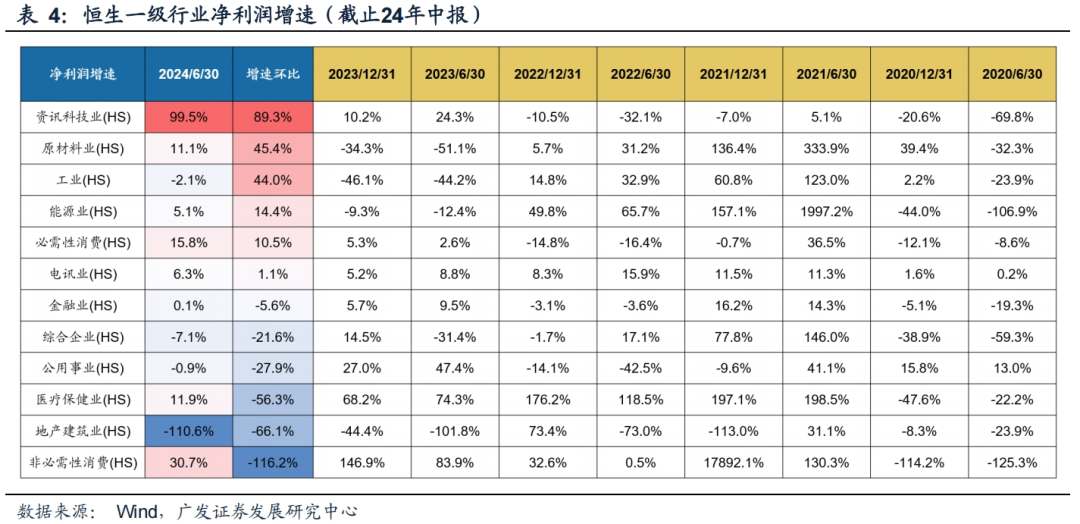

(1)本輪恒生科技基本麵見底領先於恒生指數,市場表現也好於其他風格,主要支撐在於互聯網平台的困境反轉,但需關注基數抬高後的邊際變化。按照恒生一級大類行業來看,工業(其中包括汽車等),以及資訊科技業營收的恢複比較明確。淨利潤上,得益於去年同期的低基數,資訊科技業24H1的利潤較前一年同期接近翻倍。

(2)港股能否迎來順周期主升浪,關鍵仍在於地產周期能否階段企穩。數據上看,2021年之後的港股財報受地產鏈拖累極大(全部港股和僅香港上市兩個口徑下,巔峰階段地產建築業利潤貢獻分別高達21.6%、36.1%,但2021年之後轉為負貢獻)。好的跡象在於,過去幾個月在政策的持續輸出下,樓市已有量升價穩跡象。隱憂則在於,暫時也看不到需求側有巨大彈性的觸發條件。

(三)資金麵:過去一周南向繼續湧入科技成長

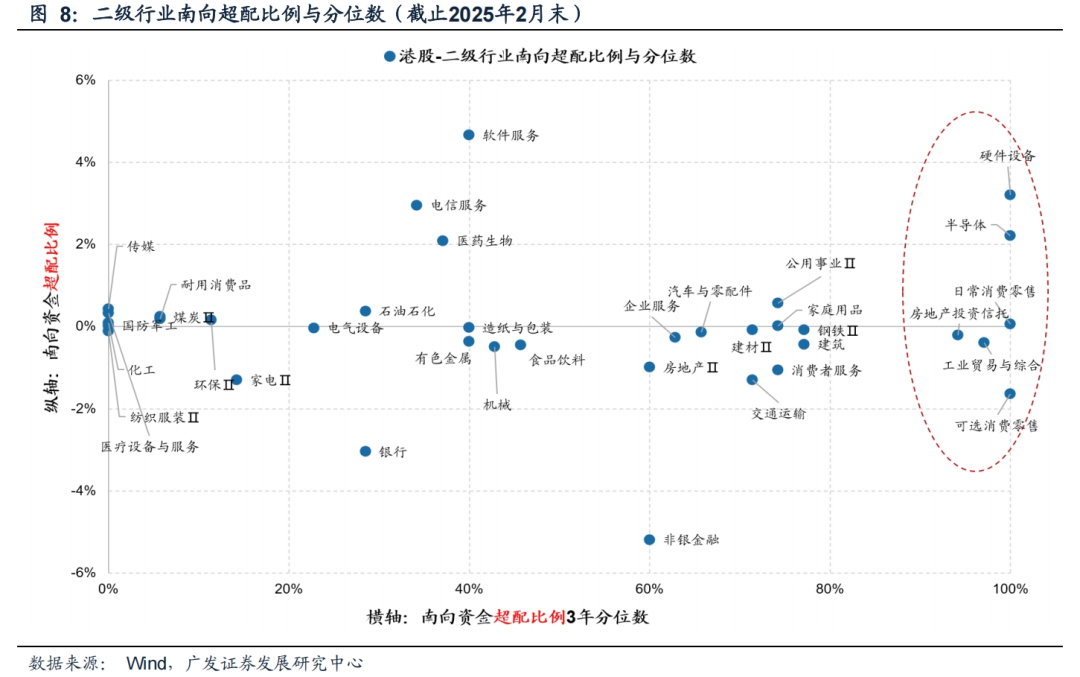

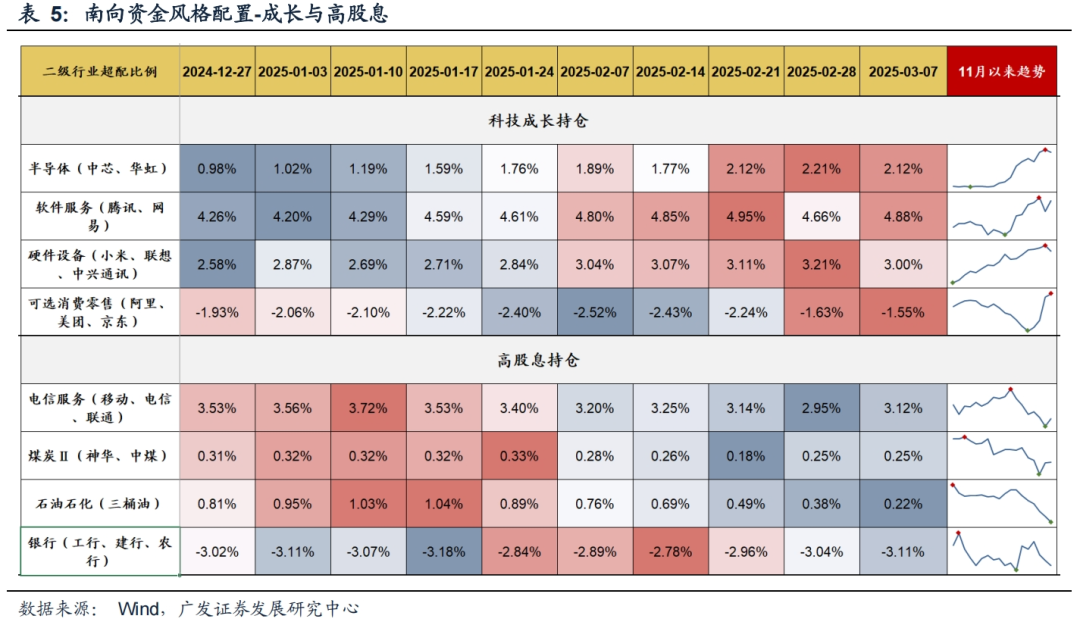

上周報告《南向成交曆史新高,結構上有哪些特征?》中我們梳理了截止2月末南向資金的配置情況。科技細分板塊上,科技成長中的硬件設備、半導體、可選消費零售持倉處於近3年高位;本輪上漲主力中的軟件服務、電信服務從超配比例來看不算擁擠。

過去一周南向數據來看,資金繼續湧入杠鈴的成長一端、減配紅利板塊。中長期視角,港股仍有可觀的潛在增量資金——當前南向資金和其中內地公募基金的持股占比並不高,我們推算截止2024年末內地公募基金持股占南向資金14.8%、內地公募持股占港股流通市值僅1.5%。不過短期仍需適當警惕超買和過熱的風險。

四、風險提示

產業層麵技術進步不及預期;海外經濟形勢惡化、美股調整帶來的負麵影響;國際政治環境變化(中美摩擦、地緣政治等)帶來額外衝擊等;國內經濟增長及穩增長政策不及預期(出口超預期受海外需求拖累、地產消費信心難恢複等)。

中恒集團:公司致力於通過科技創新推動公司轉型升級

中恒集團:公司致力於通過科技創新推動公司轉型升級 【1公裏是多少千米】-一公裏有多遠】-

【1公裏是多少千米】-一公裏有多遠】- 投資22億元!50萬噸特鋼項目開工!

投資22億元!50萬噸特鋼項目開工! 九極:興和勝同心圓團隊發力潮汕市場,一周開四家專賣店!

九極:興和勝同心圓團隊發力潮汕市場,一周開四家專賣店! 全國政協委員、潤澤科技董事長周超男:AI治理+智慧陪護體係,破解“一老一小”難題

全國政協委員、潤澤科技董事長周超男:AI治理+智慧陪護體係,破解“一老一小”難題 歐陽繼延榮獲2019博鼇新零售高峰論壇“社交新零售風雲人物獎”

歐陽繼延榮獲2019博鼇新零售高峰論壇“社交新零售風雲人物獎” 濰柴動力:數據中心為公司大缸徑發動機產品的高端應用市場之一

濰柴動力:數據中心為公司大缸徑發動機產品的高端應用市場之一 徐夢夏榮獲2019博鼇新零售高峰論壇年度職業經理人典範獎

徐夢夏榮獲2019博鼇新零售高峰論壇年度職業經理人典範獎 零跑朱江明:零跑端到端智駕將終身免費

零跑朱江明:零跑端到端智駕將終身免費 【生活知識科普】-冰城是哪個城市

【生活知識科普】-冰城是哪個城市 幾天後,又一顆美國“市場大雷”將引爆

幾天後,又一顆美國“市場大雷”將引爆 【孺子牛獎】-什麽叫孺子牛精神

【孺子牛獎】-什麽叫孺子牛精神